- Категория

- Маркетинг

Итоги трех кварталов 2019: госпитальный сегмент

- Дата публикации

- Количество просмотров

-

2930

Анализ рынка проведен на основе данных аудита госпитального фармацевтического рынка Украины от компании SMD за период 1Q2017-3Q2019 гг. Данные отражают продажи sales-in для категории лекарств, в закупочных ценах больниц.

Анализ рынка проведен на основе данных аудита госпитального фармацевтического рынка Украины от компании SMD за период 1Q2017-3Q2019 гг. Данные отражают продажи sales-in для категории лекарств, в закупочных ценах больниц.

Что показал аудит госпитального рынка лекарств за 2019 год?

Несмотря на достаточно непредсказуемую динамику финансирования системы здравоохранения, и соответственно, госпитальных закупок, чаще всего, по окончании трех кварталов можно уже судить о тенденциях, которые определят итоги полного года.

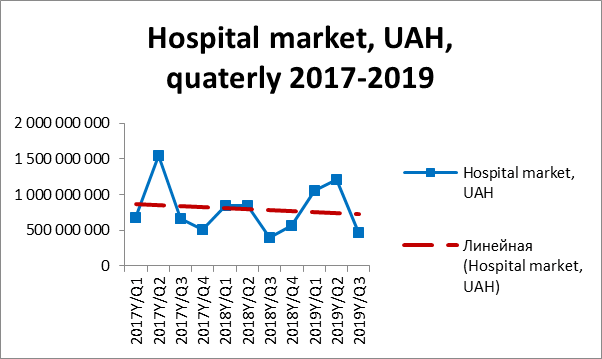

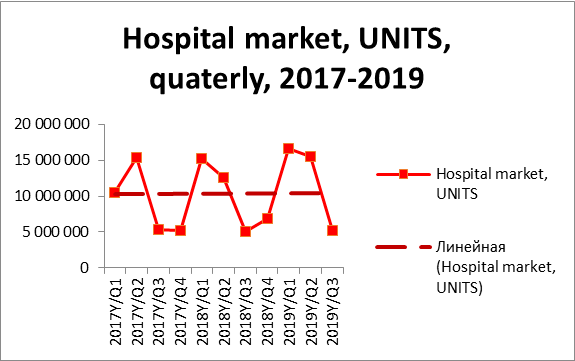

По данным госпитального фармацевтического Аудита, объем рынка за три квартала 2019 года составляет около 2,7 млрд. гривен, или 37,3 млн упаковок.

В натуральном выражении госпитальный рынок стабильно растет на протяжении последних трех лет, соответственно на 5% и 13%.

В гривне в текущем периоде фармацевтический рынок вырос на 31%, однако такой высокий процент прироста только компенсировал падение прошлого года на -28%. Таким образом, на конец третьего квартала объем госпитального сегмента еще не достиг показателей аналогичного периода 2017года.

Теоретически, в четвертом квартале ситуация может радикально измениться. Но особых финансовых предпосылок для этого не наблюдается. Вероятнее всего, госпитальный сегмент по итогам года в гривне в лучшем случае «закроется» на уровне 2017 года.

Как видно на поквартальных графиках, при стабильных объемах закупок в упаковках, объемы закупок в деньгах, имеют негативный тренд.

При анализе цен на конкретные препараты (SKU) заметно повышение на протяжение последних трех лет.

Тем не менее, в 2018г, по сравнению с 2017г, взвешенная цена упаковки снизилась с 92 до 63грн., что свидетельствует о резком изменении ценовой структуры продаж в сторону более дешевых препаратов. Эта тенденция сохранилась и в 2019 году. Больницы продолжают закупать более дешевые группы фармацевтических препаратов. И хотя в 2019 году, средневзвешенная цена упаковки выросла с 63 до 72грн, во-первых, в значительной степени, этот рост обусловлен инфляционной, а не структурной составляющей, а, во-вторых, она все еще значительно ниже средневзвешенной цены 2017г (92гр).

Не исключено, что такие изменение средневзвешенной цены в госпитальном сегменте, связаны с перетеканием части закупок дорогостоящих (в том числе и онкологических) препаратов, которые ранее проводились госпиталями, в сектор централизованых закупок МОЗ, анализ которого будет нами представлен отдельно.

Среди Анатомо-терапевтических групп, лидируют классы:

- N02A Narcotics;

- K01B Standard solutions;

- J01D Cephalosporins.

Наибольшие темпы роста продемонстрировали:

- B02D Blood coagulation (803% в гривне и 464% в упаковках);

- J06C Polyvalent immuno-globulins. (197% в гривне и 144% в упаковках).

Консолидированная доля ТОП-10 АТС3 в деньгах составляет около 40%, а ТОП-20- около 60%

Лидеры госпитального рынка в упаковках

В упаковках лидерами фармацевтического рынка стали группы препаратов, значительные объемы которых перекочевали в госпитальный сегмент из ритейла.:

- K01B Standard solutions;

- K01A Electrolyte solutions (>=100 ml);

- J01D Cephalosporins.

Обращает внимание существенный рост госпитального сегмента цефалоспоринов. Возможно это послужило одной из причин снижения продаж цефалоспоринов в ритейле.

Треть госпитального сегмента приходиться на инфузионные растворы.

Консолидированная доля ТОП-10 АТС3 в деньгах составляет около 60%, а ТОП-20 – более 75% .

Отечественные фармпроизводители-лидеры на госпитальном рынке

Среди корпораций лидерами рынка в денежном эквиваленте остаются украинские производители:

- Здоровье;

- Юрия-фарм;

- Артериум.

Следует отметить, что практически все компании-лидеры с ТОП-20, за исключением Гриндекса и Фармстандарта, демонстрируют положительные темпы прироста в гривневом эквиваленте. И большинство лидеров также демонстрируют рост продаж в упаковках.

В натуральном выражении отечественные производители доминируют в госпитальном сегменте. Лидерами в объемах продажи в упаковках являются:

- Юрия-фарм;

- Дарница;

- Артериум.

Госпитальный рынок украинцы высоко концентрирован и уровень его концентрации увеличивается на протяжении трех лет. В деньгах на долю ТОП-20 фармпроизводителей приходится по итогам YTD3Q 2017-2018-2019г соответственно 52%, 74% и 76%. В упаковках отечественные компании занимают доминирующее положение – по итогам YTD3Q 2017-2018-2019г соответственно 88%, 91% и 93%.

ТОП-20 фармацевтических препаратов в гривневом выражении за 2019 год

Лидируют FENTANYL, NATRII CHLORIDUM, SIBAZON . Консолидированная доля ТОП-20 брендов в деньгах составляет 34%.

В натуральном выражении максимальные продажи обеспечивают инфузионные растворы.

Лидируют NATRII CHLORIDUM и GLUCOSE . Консолидированная доля ТОП-20 брендов в деньгах составляет 54%.

По всем топовым фармацевтическим препаратам отмечается рост цен. Но степень этого прироста у лидерах упаковок крайне незначителен из-за сильного конкурентного давления.

Многие из этих продуктов выпускаются различными фармацевтическими производителями под одним названием. Это обеспечивает легкое переключение между производителями-поставщиками и не позволяет значительно повышать цену.

Ирина Деревянко, к.м.н., Директор маркетигового агенства ASAP GROUP